możliwość wykupienia polisy na pojedynczy wyjazd albo na wszystkie podróże w ciągu roku

możliwość wykupienia ubezpieczenia kosztów rezygnacji z podróży z przyczyn losowych

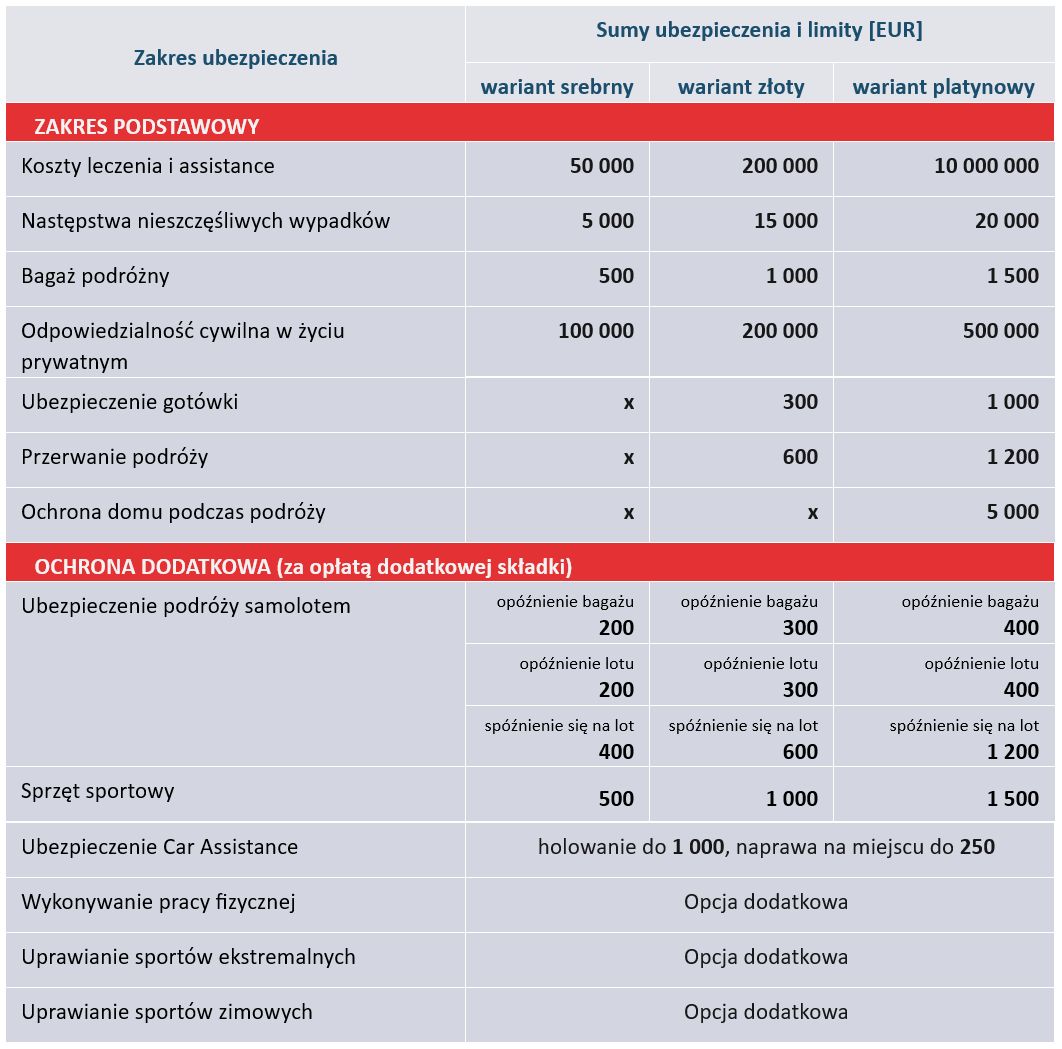

koszty leczenia pokrywane są w wariancie platynowym do kwoty 10 mln EUR a OC do 500 tys. EUR

koszty transportu ubezpieczonego nie są limitowane i nie obciążają sumy ubezpieczenia (w tym transport medyczny do Polski)

katalog usług assistance obejmuje ok. 50 pozycji, koszty akcji poszukiwawczych finansowane do pełnej sumy ubezpieczenia kosztów leczenia i assistance

szeroki zakres sportów amatorskich w podstawowej ochronie – w tym jazda na rowerze

zdarzenia po spożyciu alkoholu objęte ochroną we wszystkich wariantach bez dodatkowych opłat

Sporty amatorskie

Bardzo szeroka lista sportów amatorskich – uprawianie sportów w cenie każdego ubezpieczenia.

Koszty leczenia

Koszty leczenia wynikające z zaostrzenia choroby przewlekłej oraz w przypadku zachorowania na covid-19 ujęte są w standardowym zakresie.

Transport medyczny do Polski

Pokrycie kosztów transportu medycznego do Polski.

Kompleksowa ochrona

Ubezpieczenie obejmuje koszty leczenia za granicą, koszty następstw nieszczęśliwych wypadków, przerwanie podróży, ochronę domu podczas podróży, ochronę bagażu, transport medyczny do Polski.